こんにちは!

40代でFIRE達成に向けて、副業・投資で資産を増やしているアラサー独身サラリーマンのヤマイチです!

「NISAってなんとなく使ってるけど、本当に活用できてるのかな?」

そんな不安を抱えている方、多いのではないでしょうか。

NISAと聞いて、「何となくわかっている」「聞いたことがある」「とりあえず使っている」になってませんか?

FIRE基本戦略となるNISAをしっかり理解して活用しないと、FIRE達成期間が後ろ倒しになります!

本記事では、新NISAの制度概要から、FIRE実現に向けた戦略的な使い方まで解説します。

制度の違いがあいまいな方や、何に投資していいか迷っている方にもわかりやすく、NISAの基本とインデックス投資の実践方法を丁寧に紹介していきます。

この記事を読むことで、FIREに直結する「非課税の力」と「複利の力」を正しく使いこなせるようになります。

- NISAとは何か

- NISAのメリット・デメリット

- FIRE達成のためのNISA活用方法

NISAとは

FIREの基本戦略である投資は、資産を効率的に増やし、税金をおさえて10~20年の長期的な運用が不可欠です。

そしてそれをサポートしてくれるのが、NISA(少額投資非課税制度)!

NISAは、株式や投資信託などの運用益が非課税となる国の制度です。

2024年1月からは新NISA制度が始まり、旧NISAよりも使いやすくなりました。

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

- 年間合計投資枠:最大360万円まで(つみたて投資枠と成長投資枠の併用可能)

- 非課税保有限度額(生涯):1,800万円(うち、成長投資枠は1,200万円まで)

- 非課税保有期間:無期限

さらに、新NISAでは、保有している商品を売却した場合、その商品の取得価格分の非課税枠が翌年以降に再利用可能なんです。

たとえば、100万円で購入した商品を売却すると、翌年に100万円分の非課税枠が復活します。

運用益が非課税になることはわかったけど、そもそもつみたて投資枠と成長投資枠の違いがわからないよ。

OK!

そしたら表に両者の違いをまとめたので確認してみよう。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限額 | 120万円 | 240万円 |

| 投資対象商品 | 一部の投資信託・ETF | ETF・REIT・上場株式・投資信託 |

| 購入方法 | 定期的な積立投資 | 一括投資と積立投資 |

| 投資特徴 | 低コストで長期的に投資 | 幅広い商品へ柔軟に投資 |

| ターゲット | 初心者向け | 初心者~中級者向け |

ちなみに、政府は未成年者向けに”こどもNISA“、65歳以上の高齢者向けに”プラチナNISA”を新制度として検討中なんだ。

ここで覚えておくべき項目は、年間投資上限枠と購入方法です。

月々定額で積み立てるとすると、つみたて投資枠は月10万円まで、成長投資枠は月20万円までと覚えましょう。

NISAを活用するメリット・デメリット

NISAは、税制優遇を活かした投資の手段として非常に有利ですが、メリットとデメリットも理解しておくことが重要です。

ここでは、NISAを利用する際のポイントをくわしく見ていきます。

NISAのメリット

まずは4つのNISAメリットからです。

税金がかからない非課税枠

NISAの最大の魅力は、投資利益に対する税金がかからない点です。

通常、株式の売買や配当金に対しては20%の税金がかかりますが、NISAではこれが非課税になります。

これにより、投資益を最大化することができます。

投資信託や株式など、幅広い金融商品を選べる

NISA口座では、株式や投資信託、ETF(上場投資信託)など、さまざまな金融商品に投資できます。

特に、長期的に安定した運用を目指すためには、投資信託やETFが向いています。

少額から投資を始められる

NISAは少額から投資を始められるため、投資初心者にも取り組みやすい制度です。

毎年最大360万円までの投資枠を活用できますので、無理なく少しずつ投資を進めることができます。

複利効果を享受できる

NISAの非課税枠を活用することで、税金が引かれずに投資利益を再投資することができます。

これにより、時間が経つにつれて利益が利益を生む複利効果を享受しやすくなります。

FIRE達成に向けた投資戦略では、この複利効果を最大限活用することがポイントだよ。詳細はこちらからチェックしてね^^

NISAのデメリット

NISAの3つのデメリットが以下です。

投資枠に限度がある

NISAには年間の投資上限があり、最大360万円までです。

これ以上投資したい場合は、別途通常の証券口座を開設する必要があります。

使い切らないと次年度に繰越不可

毎年決まった投資枠がありますが、その枠を使い切らなかった場合、翌年に繰り越して使うことはできません。

そのため、非課税枠を最大限活用するためには、積極的に投資を行う必要があります。

短期的な投資には向いていない

NISAは、長期的な運用を前提として設計されています。

短期的な利益を狙った投資には向いていませんので、FIREを目指すためには長期的な視野で投資を行うことが重要です。

FIRE達成のためにNISAをどう活用するか

ここでは、具体的にどのようにNISAを活用してFIREするための資産形成を進めるべきかを解説します。

結論としては、NISAを使ってドルコスト平均法を実践することがFIRE達成のための投資戦略になります!

ドルコスト平均法とは

ドルコスト平均法とは、定期的に一定額のつみたて投資を行う方法です。

この方法の特徴は、価格が高いときにも低いときにも同じ金額を投資することで、購入する株式や投資信託の単価を平均化し、リスクを分散することです。

ドルコスト平均法を実践すると、価格が高い時に少ししか購入できず、価格が低い時に多く購入するため、長期的に見ると購入単価が安定します。

この手法は、市場の変動に一喜一憂せず、機械的に投資を続けるために非常に効果的なんです。

ドルコスト平均法の具体例

たとえば、毎月NISAで3万円を積み立てる場合、価格が高い月でも低い月でも、同じ金額で投資を行います。

結果として、価格が高いときには少ない数量を購入し、価格が安いときには多く購入することになります。

このようにして、長期的に投資を行うと、購入価格が平均化され、大暴落が起きた際のリスクも分散されるという仕組みなんです。

ドルコスト平均法のメリット

ここでは、ドルコスト平均法の3つのメリットを紹介します。

市場のタイミングを狙う必要がない

投資タイミングを完璧に見極めるのは非常にむずかしいです。

ドルコスト平均法では、常に一定額を投資するため、マーケットの上昇や下降に左右されず、投資を続けられます。

だから、投資初心者でも安定した資産運用が可能なんです。

リスク分散の効果

市場が高値のときに大量に投資してしまい、後に価格が下落して損失を出すリスクを回避できます。

市場の変動をうまく乗り越えるための有効な手段となります。

心理的なストレスが軽減される

市場が下落しても、ドルコスト平均法では「次の月に投資を続ければいい」と考えられるため、売買のタイミングを気にするストレスが減ります。

そのため、モチベーション的にも長期的な視野で投資を続けやすくなります。

NISAを使ってドルコスト平均法を実践する方法

NISAでドルコスト平均法を実践する場合、毎月一定額を積み立てていく方法が最も効果的です。

つみたてNISAで自動積立

毎月一定額をつみたてNISAで積み立てることで、ドルコスト平均法を活用できます。

まずは無理のない金額で積立投資を行い、徐々に家計管理や副業で余剰資金が出てきたタイミングで毎月の投資額を増やしていきます。

1年以内に毎月10万円はNISAで積み立てられるようにしましょう。

リスクを分散した資産運用

複数の投資信託やETF(上場投資信託)に分散して投資することで、リスクをさらに分散させることが可能です。

たとえば、株式、債券、REIT(不動産投資信託)など、異なる種類の資産に投資することで、リスクをおさえつつ安定したリターンを狙うことができます。

10~20年の長期的な運用を心がける

ドルコスト平均法は、長期的な運用を前提とした戦略です。

FIREを目指す場合、数十年単位での運用が求められますので、短期の暴騰暴落に一喜一憂せずに長期間の積立投資をしっかりと続けることがポイント。

証券口座の保有資産状況も1年に1回、確認しに行く程度のほったらかし投資がおすすめです。

NISA口座を開設し、投資を始めるための具体的な手順

NISA口座の開設から投資を始めるためのステップを順を追って説明します。

NISA口座を開設する

まずはNISA口座を開設するまでの流れです。

証券会社の選定

NISA口座を開設するためには、まず証券会社に口座を開設する必要があります。

FIRE志向者には、楽天証券(すでにSBI銀行口座がある方はSBI証券)がおすすめです。

詳細は楽天証券がFIREに向いている理由にも記載されています。

NISA口座開設には身分証明書とマイナンバーが必要なので、事前に準備しておこう!

口座開設申込

証券会社のウェブサイトでNISA口座開設を申し込みます。

店舗窓口で申し込んでしまうと、手数料や時間がかかるなどのコストが発生する可能性があるため、必ずウェブサイト上で費用をかけずに申し込みましょう。

通常、数日~1週間程度で審査が完了するため、ここまで来たら投資を始める準備完了です。

楽天証券でのNISA口座開設はこちらから

SBI証券のNISA口座開設はこちらから

NISA口座で投資を始める

続いて、開設した口座からNISAで運用スタートするステップです。

入金

口座開設が完了したら、次に証券口座にお金を入金します。銀行振込やクレジットカードでの入金が可能です。

楽天証券の場合は、楽天銀行とマネーブリッジが設定できるため、楽天銀行に残金があれば証券口座へ自動で入金されます。

投資商品を選定する

NISA口座では、株式、投資信託、ETFなどが購入できます。

初心者には投資信託がオススメです!

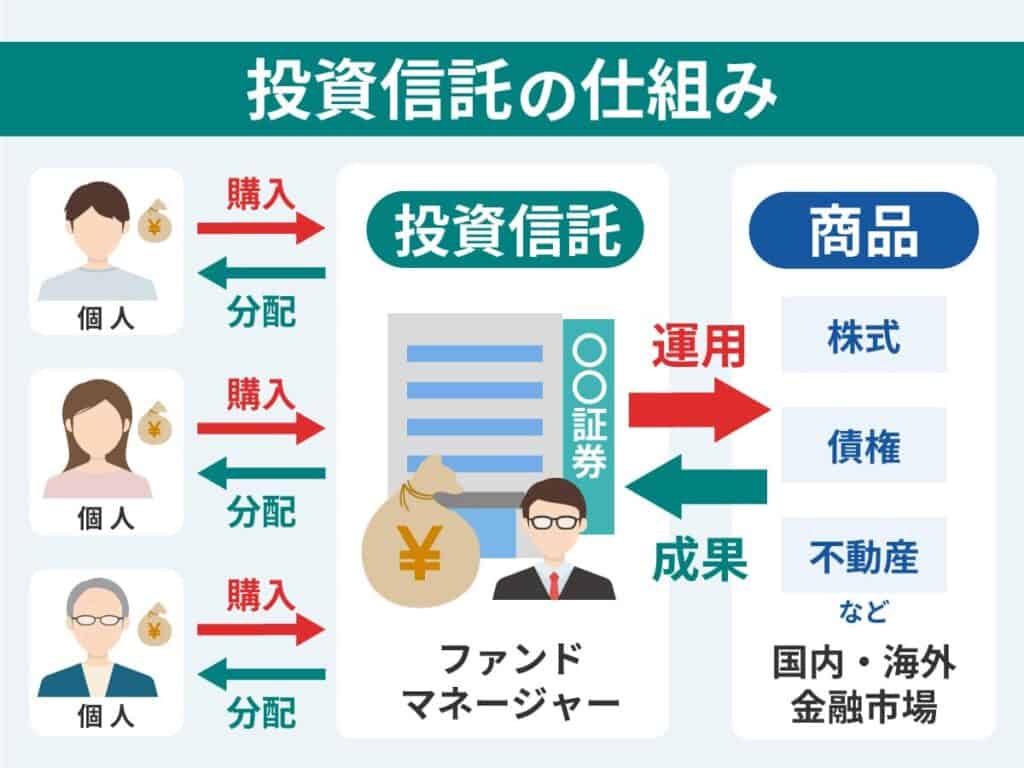

投資信託(ファンド)とは、多くの投資家から集めた資金を一つにまとめ、運用の専門家が株式や債券などのさまざまな資産に投資・運用する金融商品です。

その運用成果(損益)は、投資家それぞれの投資額に応じて分配されます。

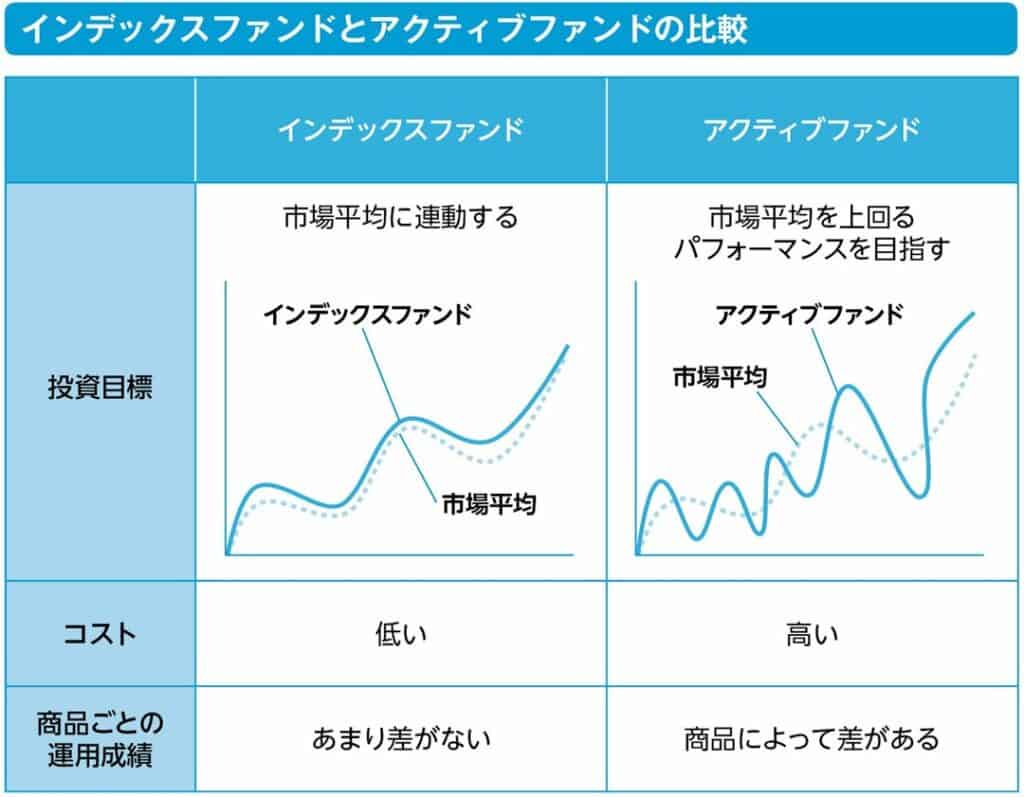

特に、投資信託の中でも、市場全体の動きに連動する運用を目指すインデックスファンドがおすすめです。

- 低コスト:運用が機械的なため、信託報酬等の手数料が安くおさえられる

- 分散投資:1つのファンドで複数銘柄に投資するため、リスク分散ができる

- 市場平均のリターン:市場全体の成長を享受できるため、長期的な資産形成に適している

- 過去の運用成績:アクティブファンド運用成績がインデックスファンド運用成績を上回った例は、長期的な運用期間だと世界的に見ても少ない

FIREを目指すなら、インデックスファンドのドルコスト平均法だけでも十分!

過去の運用成績から、運用期間10年以上で実質利回りが4%以上期待されるインデックスファンドを下の表にまとめたので要チェック!

| ファンド名 | 投資先 | 信託報酬率(税込) | 特徴 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界 | 0.057% | 日本を含む先進国・新興国の株式に分散投資。 |

| SBI・全世界株式インデックスファンド(雪だるま) | 全世界 | 0.102% | 小型株を含む全世界の株式に投資。 |

| 楽天・全世界株式インデックスファンド(楽天VT) | 全世界 | 0.179% | バンガード社のETFを通じて投資。 |

| eMAXIS Slim 米国株式(S&P500) | 米国 | 0.093% | 米国の代表的な500社に投資。 |

| SBI・V・S&P500インデックスファンド | 米国 | 0.063% | バンガード社のETF(VOO)を通じて投資。 |

| 楽天全米株式インデックスファンド(楽天・VTI) | 米国 | 0.162% | 米国市場全体に投資。 |

投資をする際は、手数料も必ずチェックしましょう。

手数料の目安としては、信託報酬率が高くても0.1%前後までにおさえるようにしましょう。

投資信託を購入する

投資信託の種類や運用方針(国内株式、外国株式、債券など)を確認し、自分のリスク許容度や目的に合ったものを選びます。

定期的に積立投資を行うために、自動積立設定を利用し、毎月の購入金額を設定します。

購入先の口座がNISAのつみたて投資枠もしくは成長投資枠になっているか確認しておきましょう。

また、積立方式としては複利効果を最大限生かすために、配当金は受取型ではなく、再投資型で設定しておきましょう。

楽天証券の場合は、楽天ポイントを運用資金に一部回したい方は、運用ポイントを設定しておきましょう。

まとめ

本記事では、FIREの基本戦略となるNISAの基本的なしくみから実際の活用方法について紹介しました。

- つみたて投資枠と成長投資枠の違いを知り、それぞれの年間設定上限額をフル活用する。

- 初心者はまずは楽天証券かSBI証券を開設する。

- ドルコスト平均法を活用し、インデックスファンドを毎月定額で積み立てる。

- 過去の運用成績から、長期で見た際に実質利回りが4%以上期待される全世界企業分散型もしくは米国企業分散型のインデックスファンドを選ぶ。

- 信託報酬手数料は最大でも0.1%前後のインデックスファンドを選ぶ。

- 複利効果を最大限にするために、配当金は受取型ではなく再投資型にする。

早期リタイアを目指して、早くから投資を始めることは、将来に向けての大きな一歩!

今すぐにでも投資を始め、FIREを実現するための第一歩を踏み出しましょう。

FIRE達成に向けて、NISAでインデックスファンド運用が始められたので、今日も一歩前進!

以上、ヤマイチでした!